- Captives sind marktkonform kapitalisiert und stehen klassischen Versicherern in ihrer Solvenz nicht nach. Zusätzlich besteht die Möglichkeit einer konzerninternen Nachkapitalisierung.

- In Europa werden zahlreiche neue Captives gegründet, ein signifikanter Ausbau bestehender Captives ist jedoch nicht zu beobachten.

- Multiline-Strukturen führen zu einer Glättung der Ergebnisse und sind die logische Weiterentwicklung bestehender Captive-Modelle.

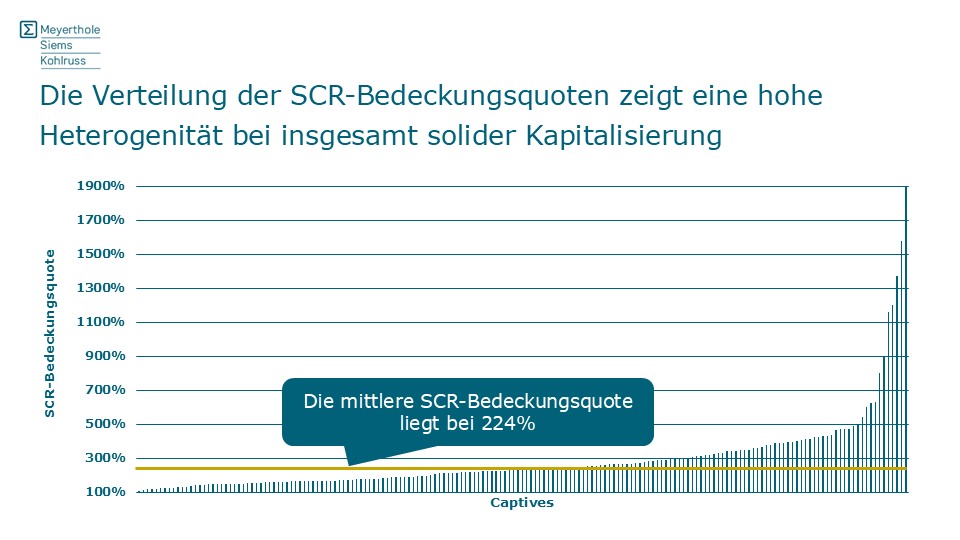

„Mit einer mittleren SCR-Bedeckungsquote von 224 % sind europäische Captives marktkonform kapitalisiert und bewegen sich auf dem Niveau klassischer Schaden- und Unfallversicherer“, sagt Lena Porschen, aktuarielle Beraterin bei Meyerthole Siems Kohlruss (MSK). „Zusätzlich verfügen Captives häufig über die Möglichkeit einer konzerninternen Nachkapitalisierung, was ihre finanzielle Robustheit weiter erhöht.“

Quelle: Eigene Berechnungen und Darstellung auf Basis von Solvency II Wire Data 2024 (www.solvencyiiwire.com)

Eine Analyse von MSK auf Basis veröffentlichter Berichte über die Solvabilität und Finanzlage (SFCR) bestätigt diese Einschätzung. Ausgewertet wurden die SFCR-Berichte von 91 europäischen Captives, die im Zeitraum von 2017 bis 2024 durchgängig verfügbar sind. Für die Analyse der Kapitalisierung wurden darüber hinaus alle verfügbaren SFCR von insgesamt 176 Captives für das Geschäftsjahr 2024 herangezogen.

Die Bandbreite der SCR-Bedeckungsquoten europäischer Captives reicht von knapp 100 % bis zu über 1.900 % und entspricht damit der Streuung klassischer Schaden- und Unfallversicherer.

Auffällig ist, dass sich die Kapitalisierung je nach Art des von der Captive gezeichneten Rückversicherungsgeschäfts unterscheidet. Captives, die nicht-proportionales Rückversicherungsgeschäft zeichnen, weisen im Durchschnitt niedrigere SCR-Bedeckungsquoten auf. Ihre mittlere Bedeckung liegt bei

193 %, während Captives ohne nicht-proportionale Rückversicherung im Mittel eine SCR-Bedeckung von rund 250 % erreichen. „Diese Unterschiede sind nicht zwingend Ausdruck einer geringeren Kapitalstärke, sondern spiegeln die höhere Volatilität nicht-proportionaler Risiken wider“, so Porschen.

Weltweit wird die Zahl der Captive-Versicherungsgesellschaften auf rund 7.000 bis 8.000 geschätzt. Auch in Europa werden neue Captives gegründet, insbesondere in etablierten Domizilen wie Luxemburg.

Gleichzeitig zeigt die SFCR-Analyse, dass bestehende Captives ihr Geschäftsvolumen nur moderat ausweiten. Das Wachstum der Captives von 2017 bis 2024 bleibt mit 44 % hinter der Prämienentwicklung klassischer Schaden- und Unfallversicherer zurück, die im gleichen Zeitraum um rund 65 % wuchsen. Auch im harten Markt ist damit kein signifikanter Ausbau bestehender Captives zu beobachten.

Die Ausweitung einer Captive auf mehrere Sparten kann vor diesem Hintergrund ein sinnvoller Schritt in ihrer Weiterentwicklung sein. Betrachtet werden dabei insbesondere Haftpflicht-, Sach- und Transportrisiken, da diese Sparten bei europäischen Captives am häufigsten vertreten sind.

Die theoretischen Überlegungen der Aktuare, dass Ergebnisglättung durch Beteiligung an verschiedenen Sparten erzielt werden kann, lassen sich auch durch empirische Untersuchungen im Beobachtungszeitraum belegen. Schadenspitzen einzelner Sparten können durch schadenarme Jahre anderer Sparten kompensiert werden.

„Multiline ist kein Selbstzweck, sondern ein Instrument zur Stabilisierung von Ergebnissen“, sagt Porschen. „Gerade bei stark schwankenden Schadenverläufen ermöglicht die Bündelung mehrerer Sparten eine robustere Steuerung über Marktzyklen hinweg.“

Presseanfragen richten Sie bitte an:

Pia Waldhof

Telefon: +49 (0)221 42053-0

E-Mail:

Über MSK

Seit 1998 berät Meyerthole Siems Kohlruss (MSK) aus Köln Versicherungsgesellschaften, Assekuradeure und Industrieunternehmen in versicherungsmathematischen Fragestellungen.

Mit über 100 Mandanten zählt MSK heute zu den führenden Adressen im deutschsprachigen Raum.